Evolution des legs sur la période 2020-2022 : quelques enseignements utiles

Encourageons nos organisations à évaluer de manière réaliste leur ‘POTENTIEL LEGS’

Le Baromètre de la Générosité du Fundraisers Forum publie chaque année divers chiffres-clés relatifs à l’évolution récente des contributions émanant de legs en faveur de causes d’intérêt général. Ces données, de même que les recherches menées par HoGent et les statistiques émanant de la BNB (Banque Nationale de Belgique), confirment la croissance très significative de ces revenus en Belgique. Cette hausse semble supérieure aux tendances observées ailleurs en Europe.

Le Baromètre de la Générosité du Fundraisers Forum publie chaque année divers chiffres-clés relatifs à l’évolution récente des contributions émanant de legs en faveur de causes d’intérêt général. Ces données, de même que les recherches menées par HoGent et les statistiques émanant de la BNB (Banque Nationale de Belgique), confirment la croissance très significative de ces revenus en Belgique. Cette hausse semble supérieure aux tendances observées ailleurs en Europe.

-> Lire : HOGENT - Baromètre des legs (résultats 2022) (lien) ainsi que

Contexte

Précisons que notre échantillon se compose principalement de structures dont les données financières sont collectées par les plateformes Récolte de fonds éthique, Donorinfo et LivreOuvert/OpenBoek.

Sa composition se caractérise par

- une forte représentation des grands acteurs de la collecte (plus d'un million d'euros en dons)

- une sous-représentation des quelque 2.000 petites organisations actives en levées de fonds, mais également de secteurs bénéficiaires de nombreux legs, tels les refuges pour animaux.

Comme dans d'autres enquêtes relatives à l'évolution des legs, ces biais liés à la composition de l'échantillon nous obligent à interpréter avec prudence les tendances observées dans cette analyse.

Nous avons par ailleurs soustrait de notre échantillon deux grandes structures qui sont uniquement associées à des campagnes ponctuelles, en sorte que les candidats testateurs ne les identifient guère comme de potentiels bénéficiaires de legs : le Consortium 12-12 (appels d’urgence) et De Warmste Week (campagne de Studio Brussel).

Notre analyse est basée sur une période de référence de trois années (2020-22), de manière à annuler l’impact des fortes fluctuations annuelles causées par l’apport de legs exceptionnels.

Nombre d’enquêtes relatives aux legs, tant belges (Hogent - Legatenbarometer) qu’internationales, segmentent leur analyse principalement sur base des recettes globales des organisations bénéficiaires, d’autant que cette donnée financière est assez facile à collecter.

Notre analyse privilégie une démarche différente, qui vise à mesurer le degré de corrélation entre la moyenne des dons et la moyenne des legs recueillis sur une période de trois ans. Cette option nous semble ouvrir des pistes de travail plus pertinentes en termes de legacy scoring, c’est-à-dire d’estimation du ‘POTENTIEL LEGS’ de chaque association.

Notre analyse laisse transparaître que le niveau moyen des dons constitue un meilleur indicateur du 'POTENTIEL LEGS' d'une organisation que le total de ses ressources.

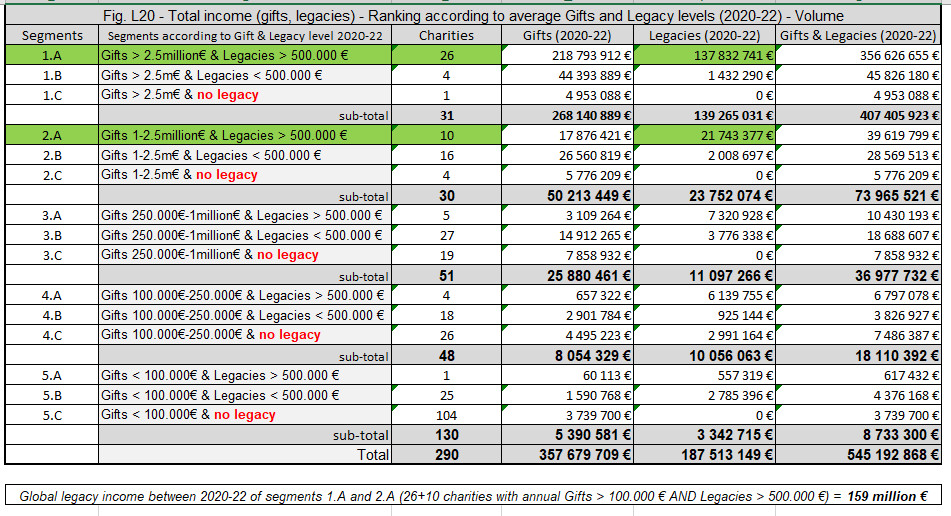

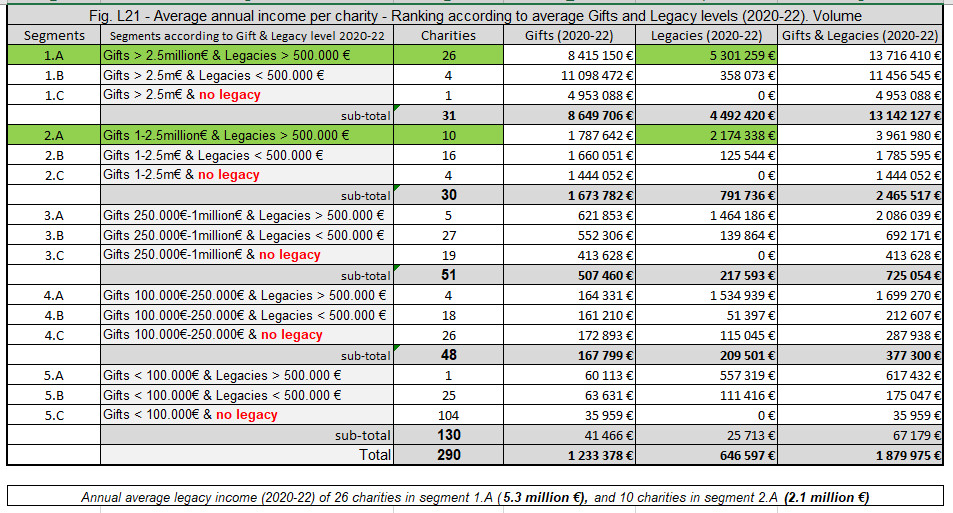

1 - Echantillon de 290 organisations (moyenne des dons et legs sur la période 2020-2022)

Précisons que cet échantillon de 290 organisations comprend 150 structures actives en fundraising qui n'ont guère bénéficié de legs sur la période 2020-2022.

Il a été segmenté sur base d'une combinaison des deux critères suivants : le niveau moyen des dons sur la période 2020-22 (cinq segments) et le niveau moyen des legs sur la même période (trois segments).

Le poids déterminant des structures dont la moyenne des legs se situe au-delà de 2,5 millions € est exprimé dans le tableau ci-dessus (L 20) en volume global,

et dans le tableau c-dessous (L 21) en niveau moyen des recettes Legs par organisation.

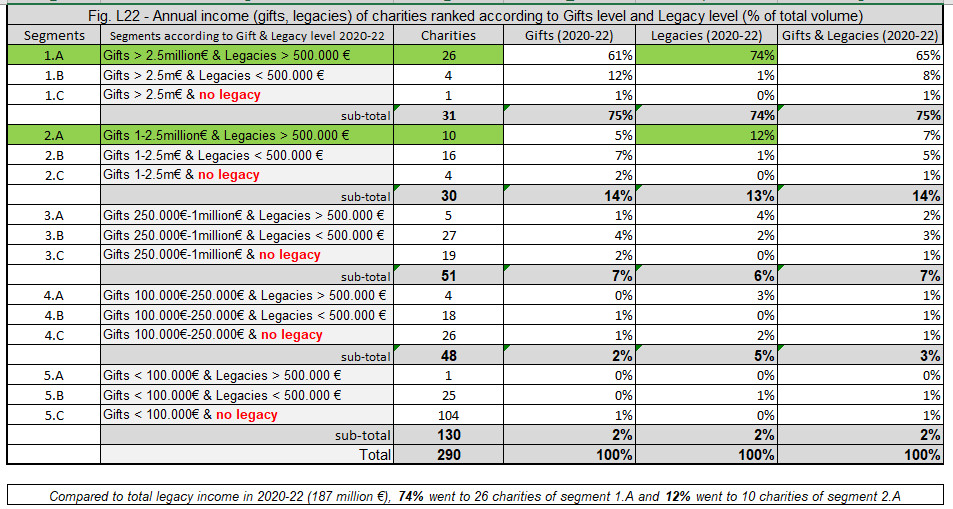

Fig. L22 ci-dessous : les segments 4 et 5 regroupent 178 structures dont la collecte de dons est inférieure à 250.000€. Ces deux segments de notre échantillon sont assez représentatifs des nombreux acteurs de la collecte qui sont conscients de l'utilité d'un travail de sensibilisation de leurs sympathisants sur la thématique 'Legs', mais qui ne perçoivent qu'une part très marginale du volume global des recettes issues des legs.

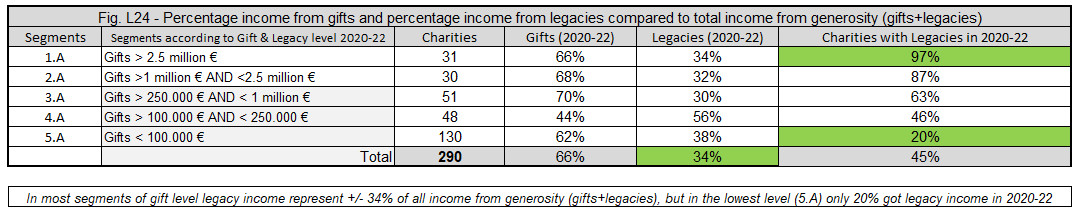

Le tableau L24 ci-dessous laisse entrevoir une étroite corrélation du pourcentage moyen des recettes 'Legs' par rapport au total des recettes issues de la générosité publique.

Ce constat souligne le poids décisif du nombre de sympathisants (donateurs, bénévoles, etc.) dans le calcul du 'potentiel Legs' d'une association.

Rappelons toutefois que d'autres enquêtes nuancé ce constat en illustrant combien certains thèmes, tel celui des maladies chroniques à forte notoriété (cancer, etc.), séduisent des testateurs qui n'étaient pas nécessairement en contact direct avec l'organisation qui bénéficiera de leur générosité.

Evolution des legs en Wallonie et à Bruxelles : absence de données statistiques récentes

Comme indiqué précédemment, les tendances décelées au départ de l'échantillon d'organisations analysées dans le cadre de notre Baromètre de la générosité publique mériteraient d'être replacées dans un contexte plus général.

Comme indiqué précédemment, les tendances décelées au départ de l'échantillon d'organisations analysées dans le cadre de notre Baromètre de la générosité publique mériteraient d'être replacées dans un contexte plus général.

Les rapports publiés par HoGent font état d'informations statistiques officielles fournies par l'administration de la Région flamande.

Concernant les autres régions du pays nulle statistique officielle n'a été collectée au cours des dernières années.

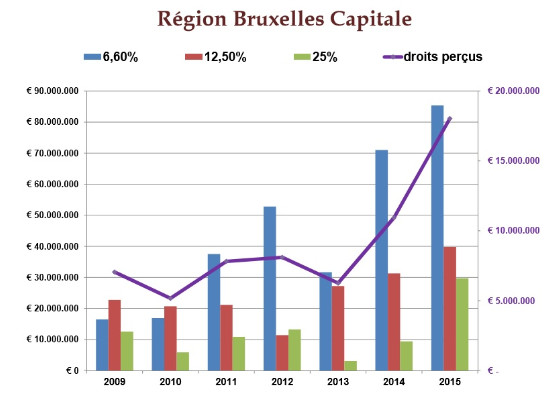

La seule indication utile, qui ne couvre que la période 2009-2015, concerne l'évolution des legs en Région bruxelloise.

Erik Todts (Récolte de fonds éthique) avait commenté dans le cadre d'un workshop du Fundraisers Forum (12 mai 2016) des données communiquées à cette époque par le gouvernement régional bruxellois au député Serge de Patoul.

Ces résultats faisaient état d'une hausse significative des legs en faveur des fondations d’utilité publique (confer visuel: legs taxés à hauteur de 6,6 %)

-> Autres articles sur la même thématique : lien

We thank our partners

![]() .

. ![]()

![]()

-> Actualité belge : nos articles récents

-> Actualité internationale : nos articles récents

Ajout obligatoire du numéro d'identification au Registre National dans les fiches fiscales

Ce qui est clair et ce qui ne l’est pas (encore)…

Numéro d'identification au Registre National

Le 28 décembre 2023, la Chambre a approuvé un projet de loi ‘’contenant diverses dispositions fiscales’’ (DOC 55/3607), dont l'obligation d'ajouter le numéro d'identification du Registre National (NN) des donateurs/contribuables lors de la déclaration électronique via Belcotax par les fiches 281,71, à partir de l'année d’imposition 2025 (dons 2024) .

Le 24 janvier 2024, la Coalition Impact a demandé un entretien au ministre des Finances, qu’il a décliné.

Le 28 février, une délégation de la Coalition Impact a pu soumettre ses commentaires et questions aux représentants du SPF Finances lors d'une visioconférence d'une heure.

Ce contact n'a pas (encore) permis d'obtenir des réponses claires à un certain nombre de questions.

La Coalition Impact juge cependant utile d'apporter les précisions suivantes :

Ce qui semble clair...

- L'obligation est en vigueur et sa mise en œuvre inévitable pour les dons effectués à partir du 1er janvier 2024

Le SPF Finances - Fiscalité a commencé à envoyer la notification officielle de cette obligation à tous les institutions agréées.

La lettre contient peu d'informations utiles et renvoie à la FAQ, qui a été adaptée aux nouvelles règles : https://finances.belgium.be/fr/asbl/dons/attestations - Lors de l’introduction via Belcotax, au plus tard le 1er mars 2025, le NN de tous les donateurs ayant droit à la réduction d’impôt pour les dons en 2024 doit être ajouté dans les fiches 281.71.

Il convient donc de prendre désormais les mesures nécessaires (en interne ou avec d'éventuels partenaires externes) pour pouvoir commencer à collecter et traiter les NN des donneurs existants et nouveaux. - Les mêmes règles s'appliquent aux réductions fiscales pour les dons des entreprises, mais concernent le numéro à la Banque-Carrefour des Entreprises (numéro BCE, identique au numéro de TVA).

Attention : le NN compte 11 chiffres, le numéro BCE en compte 10. - Lors de la saisie dans Belcotax-on-web en 2025, nous pourrions compter sur une certaine tolérance, dans le cas où tous les NN n’ont pas encore pu être collectés.

- Lors de l'identification des donateurs/contribuables à partir des fiches 281.71, le NN sera utilisé comme premier critère.

- Les attestations fiscales pour couples sont attribuées de préférence à un et au nom de l'un des partenaires, avec son NN (le montant déductible sera automatiquement injecté dans la déclaration commune).

- La plupart des étrangers qui résident dans notre pays et paient des impôts ici disposent d'un NN BIS valable pour la fiche fiscale 281.71.

Si aucune donnée personnelle du donateur n’est connue ou s’il souhaite rester anonyme, une attestation fiscale ne peut pas être délivrée.

Les règles concernant la protection des données (RGPD) doivent être respectées lors de la collecte, le traitement et la communication du NN

- Ceci est en soi totalement distinct de l’obligation de l’ajout du NN elle-même. Chaque organisation est responsable du respect des règles du RGPD, énoncées dans une ‘’Privacy Policy’’ ou ‘’Politique de confidentialité’’.

- En ce qui concerne la collecte et le traitement des NN, la Politique de confidentialité devra être complétée ou adaptée.

La plateforme Récolte de fonds éthique a l'intention d’élaborer et de diffuser un texte modèle à cet effet. - La méthode de collecte et de traitement par des tiers devra également être complétée ou adaptée dans la Convention de traitement existant .

Cette thématique concerne notamment le recrutement en ‘face-to-face’ de nouveaux donateurs dans l’espace public.

La Coalition Impact préconise une concertation et une position commune au sein du secteur, notamment sur la question si le NN est demandé lors de l'enregistrement du mandat ou plus tard, dans des conditions mieux sécurisées. - Le NN est une donnée personnelle particulièrement sensible, des mécanismes de protection doivent donc être intégrés. Nous pensons ici, entre autres et notamment à la nécessité d'une sécurité accrue des fichiers de données, en ligne et hors ligne, au sein des organisations (et chez les éventuels sous-traitants).

- Le SPF Finances avertit lui-même dans sa lettre que le NN ne peut pas être mentionné dans la ‘communication libre’ d’un virement bancaire.

Ce qui n’est toujours pas clair…

- Le NN doit-il être inclus uniquement dans le formulaire 281.71 pour Belcotax et non dans l'attestation fiscale pour le donateur ?

- Le donateur/contribuable conserve-t-il le droit à la réduction d’impôt pour ses dons, même si son NN ne figure pas dans sa fiche 281.71 ou si sa fiche n'a pas pu être présentée (par exemple parce qu'elle a été retirée suite à une erreur bloquante) ?

- Selon la loi, telle que nous la lisons et comprenons, l'obligation d'ajouter le NN s'applique uniquement à la transmission électronique des fiches fiscales 281.71 via Belcotax.

Toutefois, selon la lettre et la FAQ du SPF Finances, cela s'appliquerait également à l'attestation fiscale destinée au donateur.

Ceci est fondamental, car cela permet de déterminer si un citoyen conserve ou perd le droit à la réduction d’impôt pour son don, si son NN n'a pas été soumis électroniquement dans la fiche.

Si une attestation fiscale n'était pas autorisée à être envoyée au donateur sans NN, celui-ci ne pourrait plus bénéficier de ce droit (en saisissant lui-même les données dans sa déclaration fiscale).

Il semble très peu probable que les députés aient sciemment voté en faveur de cette lecture du changement de la loi.

Exonération et alternatives

La loi prévoit que ‘’Les autorités mentionnées à l'article 145/33 § 1, premier alinéa, 1° à 4°, sont exemptées de l'obligation annuelle de se conformer à la communication électronique mentionnée à l'alinéa 1, pour autant qu'elles ne disposer des moyens informatiques nécessaires pour satisfaire à cette obligation.’’

- Comment une organisation peut-elle ou doit-elle démontrer qu’elle ne dispose pas des ressources nécessaires ?

Charge de la preuve peu claire ni possible période de tolérance… - De quelle autre manière l’organisation concernée peut-elle ou doit-elle transférer les données à l’administration fiscale ?

BOWConvert reste utilisé, il n'est pas clair si une autre méthode (papier) sera possible.

Jeudi 18 Avril (10h) - Webinar gratuit 'Collecte obligatoire du Numéro National de vos donateurs'

Pour plus d'infos : lien

----------

Composition de la Coalition Impact

- Récolte de fonds éthique asbl - https://www.re-ef.be

- Fédération Belge des Fondations Philanthropiques (FBFP) asbl - www.lesfondations.be

- De Verenigde Verenigingen vzw - https://www.deverenigdeverenigingen.be

- ACODEV asbl - https://www.acodev.be

- NGO-federatie vzw - https://www.ngo-federation.be

- De Federatie vzw - https://www.defederatie.org

- Fédération des Associations Européennes et Internationales établies en Belgique (FAIB) asbl - https://faib.org

Elle est soutenue par :

- Fundraisers Belgium vzw - https://www.fundraisersalliancebelgium.be

- Fundraisers Forum asbl - https://www.fundraisers.be

- L'Associatif financier - https://www.associatiffinancier.be

- Donorinfo - https://www.donorinfo.be/fr

- 19/04/2021 - Coalition IMPACT: davantage d'efficacité, davantage de transparence (lien)

- 05/01/2024 - Elections 2024: la Coalition Impact publiera prochainement son Mémorandum (lien)

We thank our partners

![]() .

. ![]()

![]()

-> Actualité belge : nos articles récents

-> Actualité internationale : nos articles récents

Baromètre de la Générosité publique (Fundraisers Forum) : bilan et prochaines étapes

Collecte et exploitation active des chiffres-clés de la générosité publique : stop ou encore ?

22/02/2024 - Plusieurs enquêtes, réalisées notamment à l’initiative de la Fondation Roi Baudouin et de HoGent, contribuent à une meilleure compréhension l’évolution de la générosité des Belges. Le Baromètre de la générosité publique que le Fundraisers Forum publie chaque année s’inscrit modestement dans la continuation de ces recherches. Notre enquête se base sur les données comptables (dons, legs) publiées par quelque 300 organisations.

22/02/2024 - Plusieurs enquêtes, réalisées notamment à l’initiative de la Fondation Roi Baudouin et de HoGent, contribuent à une meilleure compréhension l’évolution de la générosité des Belges. Le Baromètre de la générosité publique que le Fundraisers Forum publie chaque année s’inscrit modestement dans la continuation de ces recherches. Notre enquête se base sur les données comptables (dons, legs) publiées par quelque 300 organisations.

Les données les plus récentes concernent l’année 2022. Elles ont été analysées au travers de plusieurs articles parus récemment, où en préparation (évolution des legs sur les trois dernières années).

Ces données seront prochainement synthétisées dans un document final.

Une phase de restitution des conclusions du Baromètre 2022 sera proposée sous la forme d’un workshop ou d’un webinar.

Les chiffres-clés de la générosité publique nous sont-ils vraiment utiles ?

Why ?

Reconnaissons d'abord que la poursuite de ce projet mérite d’être confrontée aux questions critiques que les associations concernées sont en droit de formuler :

- Plusieurs acteurs institutionnels dotés de moyens conséquents (Fondation Roi Baudouin, HoGent, etc.) s’investissent déjà dans des recherches traitant de la thématique ‘Philanthropie – Générosité’. Est-il vraiment utile que les acteurs de la collecte se dotent à leur tour de compétences internes en vue de mener elles-mêmes des mini-enquêtes statistiques complémentaires ?

- En Belgique ainsi qu’ailleurs en Europe nombre d’associations actives en levée de fonds considèrent que ces enquêtes statistiques ne produisent que peu de conclusions directement exploitables dans leur travail quotidien. Ne vaudrait-il dès lors pas mieux commencer par questionner l’utilité de ces recherches ?

En d'autres mots, pourquoi s’y intéresser ? Why ?

Cette question légitime nous semble toutefois mériter d'être reformulée en termes positifs : quels objectifs réellement utiles le secteur des organisations actives en levée de fonds devrait-il privilégier, à court et à moyen terme, concernant les DATA issus d’enquêtes et d'autres recherches concernant la générosité publique ?

Data4Generosity = nos trois défis concrets

Nous listons ci-dessous trois objectifs concrets que le Fundraisers Forum espère mettre en oeuvre, à court et moyen terme, de préférence en étroite concertation avec les organisations et plateformes sectorielles concernées.

Défi n°1. Faciliter l'exploitation aisée des DATA, également parfois sous le contrôle direct des organisations concernées

- L’effort de transparence initié par plusieurs plateformes (Récolte de fonds éthique, Donorinfo, Livre Ouvert / Open Boek) permet un accès direct aux chiffres-clés essentiels (notamment dons, legs et recettes globales) de près de trois cent organisations actives en levée de fonds, et offre des possibilités d’analyse détaillée sur base de leurs domaines d’intervention.

Les associations et leurs plateformes sectorielles sont ainsi dès à présent en mesure de réaliser des micro-enquêtes qui ne nécessitent plus l’activation préalable de lourdes opérations de collecte de données par voie de questionnaire.

- Social Profit DataTrust Fund: cette autre initiative prometteuse, initiée par la Fondation Roi Baudouin, accompagne diverses plateformes du secteur associatif dans un projet qui devrait faciliter l'accès à diverses données statistiques essentielles, concernant notamment la générosité des particuliers et des entreprises.

Ces avancées devraient encourager les plateformes représentatives du secteur de la collecte à se doter en interne des ressources et compétences qui leur permettront d’investiguer désormais elles-mêmes certaines problématiques spécifiques plutôt que de n’être que consommateurs de recherches produites par d’autres instances.

Défi n°2. Edition annuelle d'un 'Baromètre de la générosité publique' : renforcer la visibilité et la crédibilité du secteur de la collecte

Les associations actives en levée de fonds sont probablement conscientes du fait qu’elles gagneraient, pour une question de visibilité et de crédibilité, à démontrer leur capacité à produire sur base annuelle un bilan de l'évolution récente de la générosité publique. Pareil document devrait pouvoir aligner au minimum les principaux chiffres-clés (dons, legs,…) issus soit d'instances officielles (SPF Finances, etc.) soit des comptes détaillés publiés par plus de trois cent organisations.

Rappelons si nécessaire l’incontestable impact, notamment au niveau des médias, de divers ‘Baromètres de la générosité’ produits ailleurs en Europe sous la responsabilité de la fédération nationale des acteurs de la collecte : Baromètre de France Générosité, etc.

Reste à vérifier quelle instance – tel par exemple la Coalition Impact - pourrait assurer la coordination de pareille opération au niveau belge, et quel mécanisme de co-financement pourrait être envisagé (confer infra).

Défi n°3. Encourager une meilleure appropriation des résultats d’enquêtes par les associations concernées, quelle que soit leur taille

Diagnostic : « What’s in for me ? »

Nombre de recherches ont pris l’habitude de reproduire mécaniquement, souvent d’année en année, des données statistiques que les chercheurs peuvent aisément mettre à jour. Nous évoquions cependant ci-dessus les regrets exprimés par divers acteurs de la collecte. A leurs yeux trop souvent les conclusions générales de ces enquêtes ne les aident guère concrètement dans leur travail quotidien. Ce qui justifie leur remarque pertinente: ‘What’s in for me ?’

Le Baromètre de la Générosité publique du Fundraisers Forum échappe nullement à cette critique.

Solutions envisageables : davantage de rapports ou indicateurs sectoriels, production de supports didactiques

Plusieurs améliorations concrètes pourraient contribuer à faciliter une meilleure appropriation des DATA par les acteurs de terrain.

- Indicateurs sectoriels

Sur base des DATA rendus disponibles grâce à l’effort de transparence des quelque trois cent organisations (confer supra), il pourrait être indiqué de produire davantage d'indicateurs sectoriels qui permettent à chaque organisation de situer son niveau de performance (dons, legs) par rapport aux structures de son secteur, ou par rapport aux 'concurrents' qui présentent un ‘potentiel de générosité’ comparable. Ce type de service existe déjà ailleurs en Europe, par exemple dans le domaine des legs en faveur de causes d’intérêt général.

- supports didactiques et formations

Le Fundraisers Forum s’impliquera davantage dans la production d'un support didactique ainsi que de workshops ou webinars destinés à faciliter l'appropriation des enseignements utiles que les acteurs concernés pourraient tirer de ces statistiques.

Modalités de co-financement (mutualisation des coûts)

Restons réalistes. Sans doute sera-t-il préférable de privilégier une montée en puissance progressive des efforts visant à relever chacun des trois défis résumés ci-dessous.

Soulignons dans l'immédiat la nécessité de consolider la dynamique actuelle concernant l'édition d'un Baromètre annuel produit au départ des comptes des associations et de quelques statistiques officielles. La méthodologie développée par le Fundraisers Forum, avec le concours des diverses plateformes citées plus haut (Récolte de fonds éthique, Donorinfo, Acodev-NGO Federatie) présente pour atout de ne mobiliser qu'un budget modeste en coûts de production.

Budget espéré pour la prochaine édition de décembre 2024 (données 2023) : 9.000 €, grâce au soutien bénévole et hors-mis d'éventuels frais de lay-out + traduction.

Rappelons que les recettes issues de la générosité s’élèvent actuellement à plus de 700 millions d’euros. Une contribution de quelques-uns des principaux acteurs de la collecte devrait permettre de relever ce modeste défi financier. Un coup de pouce complémentaire de l'une ou l'autre fondation serait évidemment apprécié.

Nous espérons que ces possibilités de cofinancement seront prochainement identifiées.

Autres articles dédiés aux chiffres-clés de la générosité publique :

-> lien

We thank our partners

![]() .

. ![]()

![]()

-> Actualité belge : nos articles récents

-> Actualité internationale : nos articles récents

Quelle part la générosité publique représente-t-elle dans le financement du secteur à profit social ?

Les petites organisations dépendent bien davantage de l'apport décisif des dons et legs

09/02/2024 - Les organisations à profit social rappellent volontiers combien le soutien financier des particuliers et des entreprises contribue de manière significative, et parfois décisive, au fonctionnement de leurs activités.

09/02/2024 - Les organisations à profit social rappellent volontiers combien le soutien financier des particuliers et des entreprises contribue de manière significative, et parfois décisive, au fonctionnement de leurs activités.

Mais qu'en est-il en réalité?

Diverses enquêtes ont permis de mesurer la part prise par les dons, legs et autres donations dans le financement global des organisations à profit social. Nous présentons et commentons ci-dessous les principaux indicateurs relativement fiables que ces enquêtes ont permis de collecter. Ces données confirment par exemple que dans le cas des petites organisations l'apport des dons et legs représentent une part nettement plus importante de leurs ressources globales.

Précision utile : les enquêtes mentionnées ci-dessous ne prennent guère en compte les contributions collectées au moyen d’événements de collecte (concerts, courses solidaires, etc.), pas plus que les dons recueillis par nombre de micro-initiatives citoyennes informelles (comptes projets hébergés par la Fondation Roi Baudouin, initiatives ‘4de pijler’, etc.).

1. Baromètre de la générosité publique (Fundraisers Forum) : focus sur les petites et moyennes structures

L’estimation du Baromètre de la générosité du Fundraisers Forum est calculée au départ des comptes annuels de plus de 270 organisations actives en levée de fonds pour lesquelles leurs résultats 2022 concernant leurs dons, legs et recettes globales nous sont connus.

Précisons que l'échantillon observé est presqu'exclusivement composé d'organisations actives en levée de fonds dont les principaux résultats financiers sont publiés sur les sites de Donorinfo ou de la plateforme Récolte de fonds éthique.

Les petites structures bénéficient dans notre échantillon d'une plus forte représentation en comparaison avec d'autres enquêtes, produites notamment par la Fondation Roi Baudouin ainsi que HoGent (confer infra).

Rappelons que selon le SPF Finances pas moins de 2.596 organisations sont agréées pour l'octroi de l'avantage fiscal associé aux dons de minimum 40 €.

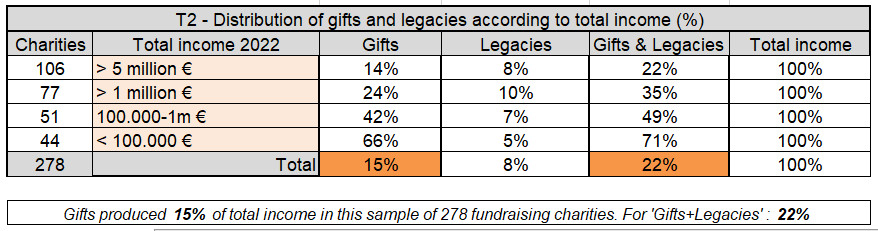

Répartition de la générosité publique selon la taille des organisations bénéficiaires

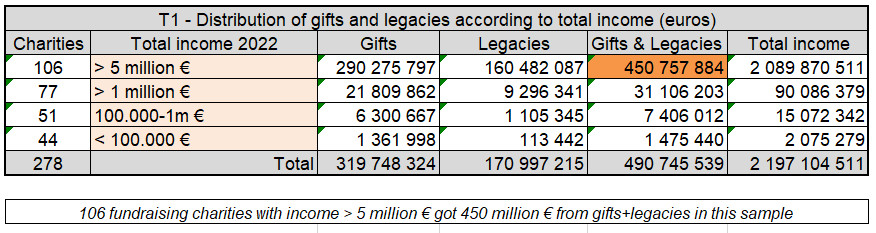

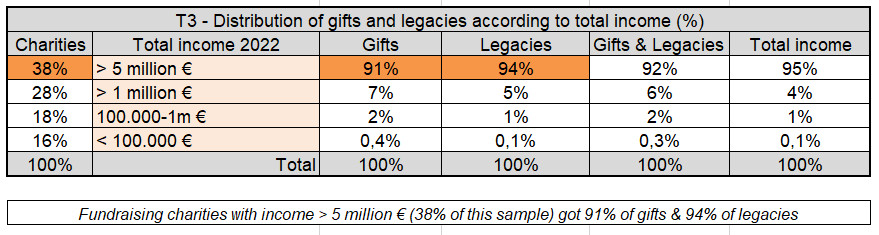

Deux constats au départ des tableaux T1 et T2 ci-dessus:

- Les 106 grandes structures dont les recettes globales se situent au delà de 5 millions € collectent une part largement majoritaire des dons (91%) et des legs (94%), soit 450 millions d'euros issus de la générosité publique. Le phénomène était connu mais son importance mérite d'être soulignée.

- Bien que plus nombreuses, les 172 organisations de taille plus modeste n'ont capté en 2022 qu'à peine 8% des contributions issues de la générosité publique. Attention, ce faible pourcentage ne reflète pas la situation globale des quelque 2.596 structures actives en levée de fonds que dénombre le SPF Finances, car celles-ci comptent un pourcentage bien plus important de petites associations.

Question centrale : quelle part la générosité publique représente-t-elle dans le financement du secteur à profit social ?

Il nous a semblé intéressant d'analyser cette question en tenant compte des différents niveaux de recettes globales des organisations.

Trois constats méritent d'être soulignés sur cette base :

1. Ensemble les dons et legs contribuent respectivement à hauteur de 15% et de 8% dans les recettes globales des organisations de cet échantillon.

2. Concernant les dons, au moins les recettes globales de l'organisation sont importantes, au plus l'apport des dons apparait décisif : ils représentent 66% des recettes globales dans le cas des petites structures.

3. Concernant les legs leur part au niveau des recettes globales est environ deux fois moins importante que celle des dons. Cette part ne varie pas fort selon la taille des organisations bénéficiaires. Ce dernier constat gagne à être interprété avec prudence, car nous ne prenons en compte ici que les legs de 2022. Or l'apport fluctuant des legs gagne à être analysé sur base de moyennes pondérées sur minimum trois années.

2. Recherches de Hogent

La cellule Fondsenwerving de HoGent a produit plusieurs enquêtes dont les conclusions comprennent également des estimations relatives à la part que prennent les dons ou les legs au niveau des recettes globales des organisations.

1. Particuliere fondsenwerving door Belgische non-profitorganisaties - PWO Onderzoeksresultaten in de praktijk (2022)

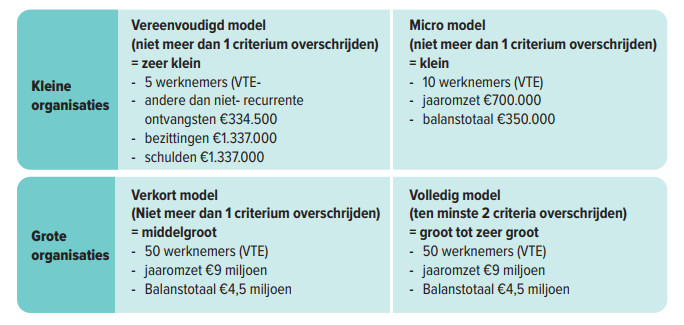

Cette enquête a ventilé certains résultats au départ d'une segmentation de l'échantillon selon la taille des organisations, en se basant sur les critères suivants :

Source : HoGent & FAB

Source : HoGent & FAB

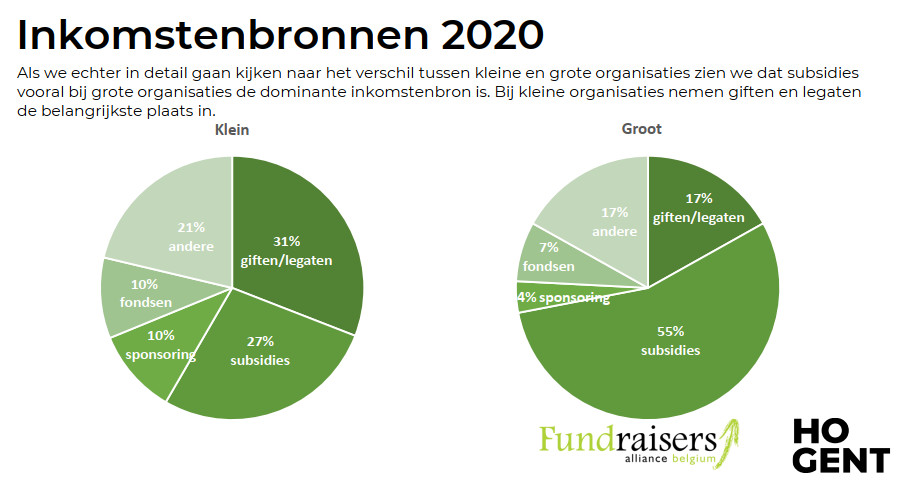

Les résultats laissent apparaître, comme dans l'estimation du Baromètre du Fundraisers Forum présenté en début d'article, un important différentiel au niveau des recettes émanant de la générosité publique : 31% pour les petites associations, 17% pour les grandes structures.

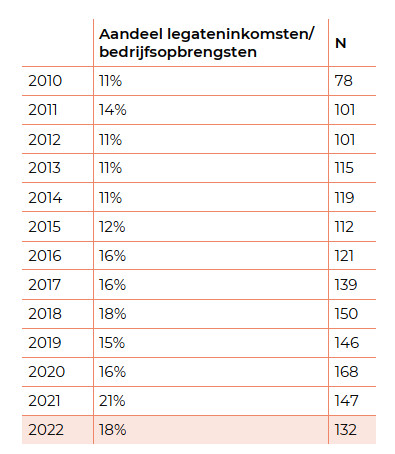

2. Legatenbarometer - Erfenisinkomsten 2010-2022 (editie 2023) L'édition 2023 du Legatenbarometer publié par HoGent propose une estimation du poids des recettes issues des legs par rapport aux recettes globales des organisations analysées dans cet autre échantillon.

L'édition 2023 du Legatenbarometer publié par HoGent propose une estimation du poids des recettes issues des legs par rapport aux recettes globales des organisations analysées dans cet autre échantillon.

Le pourcentage observé dans cet échantillon (18% en 2022) est particulièrement élevé en comparaison avec l'estimation de 8% calculée dans l’échantillon étudié par le Fundraisers Forum (confer Figure T2 ci-dessus).

Cette différence tient probablement au fait que le questionnaire que HoGent adresse chaque année aux organisations porte explicitement sur les legs, et suscite dès lors davantage de réponses de la part d'associations qui se sentent directement concernées par cette thématique.

3. Quelques conclusions sous forme d’hypothèses

Précautions d'ordre méthodologique : identifier l'univers des acteurs de la collecte et choisir des points de comparaison qui ont du sens

Estimer le nombre des organisations actives en levée de fonds

Le SPF Finances listait en 2022 quelque 2.598 organisations qui bénéficiaient de l’agréation relative à l’octroi d’un avantage fiscal lié aux dons supérieurs à 40 euros.

Cette statistique ne prend pas en compte quelques grandes structures, ainsi que nombre de petites initiatives solidaires qui collectent des dons en toute légalité sans pour autant bénéficier de la reconnaissance du SPF Finances. Il se pourrait donc qu'au total la Belgique compte près de 4.000 initiatives actives en levée de fonds.

Ce total ne représenterait qu'une petite minorité par rapport à l'ensemble des acteurs de l'économie solidaire.

Par rapport à quel ensemble d'organisations actives dans le domaine de la solidarité choisissons-nous de mesurer l'impact de la générosité publique ? Banque Carrefour des Entreprises

Banque Carrefour des Entreprises

Selon une estimation avancée par HoGent environ la moitié des 150.000 institutions sans but lucratif répertoriées dans le Banque Carrefour des Entreprises seraient toujours actives, soit 75.000 organisations.

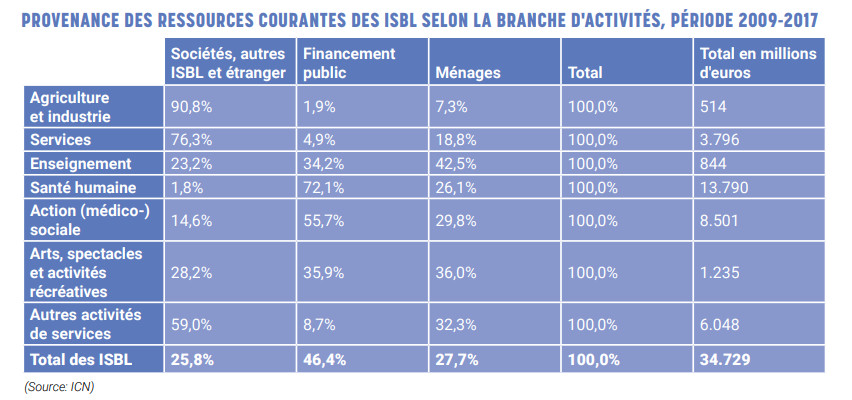

ICN (Institut des Comptes Nationaux : statistiques relatives aux ISBL

D'autres données collectées à l'initiative de la Fondation Roi Baudouin en collaboration avec la BNB et l'ICN, se basent sur une définition internationale des ISBL (Institutions Sans But Lucratif). La plupart des 2.598 acteurs de la collecte répertoriés par le SPF Finances sont probablement répertoriées parmi les 19.060 institutions que compte ce secteur des ISBL. Mais à l'inverse la plupart des ISBL sont nullement actives dans le secteur de la levée de fonds.

L'enquête de la Fondation Roi Baudouin - dont le tableau ci-contre est extrait - a établi qu'en 2017 les ISBL étaient financées à hauteur de 34.7 milliards €. Ces ressources provenaient principalement de subsides (46,4%) ainsi que des contributions des ménages (27,7%, soit plus de 8 milliards €). Cet apport des ménages provient principalement de services payés par les utilisateurs, et pour une part modique de recettes (dons, legs) issues de la générosité publique.

On peut probablement se risquer à conclure que dans l'hypothèse où le volume annuel des dons et legs aurait approché le milliard d'euros en 2017 ce montant n'aurait représenté qu'environ 3% du revenu global (34,7 milliards €) des 19.060 ISBL.

Conclusions concernant l'apport de la générosité publique dans le sous-groupe des institutions actives en levée de fonds

Bien qu’insuffisamment représentatif de l’ensemble des acteurs de la collecte, le Baromètre de la Générosité édité par le Fundraisers Forum fournit quelques indications dont on est tenté – peut-être à tort ! – d'extrapoler des tendances concernant l’ensemble des acteurs de la collecte.

Risquons-nous, uniquement concernant les organisations actives en levée de fonds, à énoncer trois hypothèses dont la pertinence reste à vérifier :

1. Se pourrait-il qu’en Belgique entre 100 et 150 grandes structures (recettes globales supérieures à 5 millions d’euros) captent au-delà de 80% des dons, et un pourcentage plus élevé des legs (confer supra, tableau T3) ?

2. La part moyenne des dons et legs par rapport aux recettes globales pourrait-elle se situer respectivement aux alentours de 15% (dons) et de 8% (legs) (confer supra, tableau T2) ?

3. L’écrasante majorité des 2.598 organisations évoquées plus haut comprennent probablement une grande majorité de structures dont les recettes totales sont inférieures à 1 million d’euros. Ces nombreuses structures de taille intermédiaire ou modeste recueilleraient-elle une part très minoritaire des dons et legs, alors que ces dons (au contraire des legs) représentent dans ce segment de 40% à 60% de leurs recettes globales (confer supra tableau T2) ?

Sources

- Fondation Roi Baudouin - Le poids économique des Institutions sans but lucratif en Belgique (2020) (lien)

- Fundraisers Forum – ‘Baromètre de la Générosité publique’ (lien)

- HoGent :

. Particuliere fondsenwerving door Belgische non-profitorganisaties - PWO Onderzoeksresultaten in de praktijk (2022) (lien)

. Legatenbarometer - Erfenisinkomsten 2010-2022 (editie 2023) (lien)

Autres articles dédiés aux chiffres-clés de la générosité publique :

-> lien

We thank our partners

![]() .

. ![]()

![]()

-> Actualité belge : nos articles récents

-> Actualité internationale : nos articles récents

Attestations fiscales : mention obligatoire du numéro de Registre national dans les fiches fiscales

Une mesure improvisée fin décembre, sans concertation avec le secteur de la collecte

04/02/2024 - Le dépôt par les associations auprès de Belgotax de la liste des donateurs bénéficiaires d’une attestation fiscale comprend désormais l’obligation de mentionner le numéro de registre national de chaque donateur.

04/02/2024 - Le dépôt par les associations auprès de Belgotax de la liste des donateurs bénéficiaires d’une attestation fiscale comprend désormais l’obligation de mentionner le numéro de registre national de chaque donateur.

Cette nouvelle disposition concerne les données relatives aux libéralités réalisées à partir du 1er janvier 2024, que les organisations transmettront début 2025 à Belgotax.

Elle fait partie du texte législatif fourre-tout adopté le 28 décembre 2023 sous l’intitulé ‘Loi portant des dispositions fiscales diverses’. Décidée à la hâte durant le congé de fin d’année, cette mesure n’avait l’objet d’aucune concertation préalable avec les représentants des organisations actives en collecte de fonds.

D’aucuns jugeront logique que le SPF Finances souhaite améliorer la connexion entre d'une part la liste des attestations fiscales transmises par les organisations et d'autre part les déclarations d’impôts des particuliers. Encore conviendrait-il de vérifier que pareille collecte massive et obligatoire du numéro de registre national d’au minimum un million de donateurs soit conforme au RGPD : le législateur respecte-t-il dans le cas présent le principe de proportionnalité de la directive qui interdit toute collecte obligatoire de données qui ne seraient pas indispensables pour l’exécution du contrat, c'est-à-dire en l’occurrence d’un don ?

Rappelons que les organisations caritatives concernées avaient elles-mêmes proposé il y a quelque temps et par l’intermédiaire de la plateforme ‘Récolte de fonds éthique’ (ex-AERF) l’une ou l’autre solution alternative à la fois efficace et plus simple pour les donateurs, telle la transmission de la date de naissance.

Votre association est invitée à manifester sa désapprobation

Les dernières données publiées par le SPF Finances indiquent que 1,04 million de ménages ont mentionné des dons attestables dans leur déclaration d’impôt relatives aux libéralités effectuées en 2021. On a peine à imaginer que ce million de données puisse être collecté par les associations concernées d’ici au mois de février 2024.

Dans l’immédiat la Coalition Impact, qui regroupe diverses fédérations sectorielles dont les membres sont directement concernés par cette mesure, invite les associations à adresser un courrier de protestation au Ministre des Finances.

Droits des donateurs

Concernant les donateurs qui n’auront pas transmis leur numéro de registre national aux associations concernées, l’avantage fiscal concernant les libéralités versés en 2024 continuera de leur être garanti s’ils veillent à mentionner leurs dons sur leur propre déclaration d’impôts.

Associations concernées : prochaines étapes

Dans l’immédiat les représentants du secteur associatif vérifient dans quelle mesure le nouveau dispositif peut être contesté auprès de l'A.P.D. (Autorité des Protection des Données) ou en justice, notamment pour non-respect du RGPD.

Concernant les associations et dans l’hypothèse où la nouvelle disposition serait maintenue, elles gagneront à définir sans tarder une stratégie multi-canal de collecte des numéros de registre national. Cette vaste opération nécessitera probablement l’envoi répété de messages de relances uniquement ciblés sur les donateurs qui ne leur auraient pas encore transmis leurs données.

Quant aux modules de collecte en ligne, ils gagneront souvent à sauvegarder un trajet extrêmement simple d’activation initiale du don. En matière de dons en ligne mieux vaut faciliter d'abord le versement de la contribution, puis collecter dans un second temps– par exemple au moyen d’un sms ou d’un email – l'adresse ainsi que le numéro de registre national qui permettra au SPF Finances d'automatiser la connexion entre les libéralités versées et le donateur.

Pour plus d'infos

SPF Finances

SPF Finances

- infos générales concernant les attestations à envoyer aux donateurs (lien)

- mon association peut-elle légalement demander le numéro national à mes donateurs ? (lien)

Vereniging.info

- ''Giften - Nieuwe regels rond het afleveren van attesten' (lien)

We thank our partners

![]() .

. ![]()

![]()

-> Actualité belge : nos articles récents

-> Actualité internationale : nos articles récents